どうもお世話になります。

ファイナンシャルプランナーオフィスGood Withのカベちゃんです。

4月になり新生活をスタートされた方も多いのではないでしょうか?

僕はよく大学生の方にも会っているので、ここ一週間で新社会人の方からの相談が多いです。

どんな相談かというと、確定拠出年金についての相談です。

「会社から確定拠出年金勧められたんスけど!これいいんスか?」

みたいな感じで笑

結論からいうと、【今は不要です】と伝えています。

その理由も踏まえ書いていきますね!

では、まずは、概要へ!

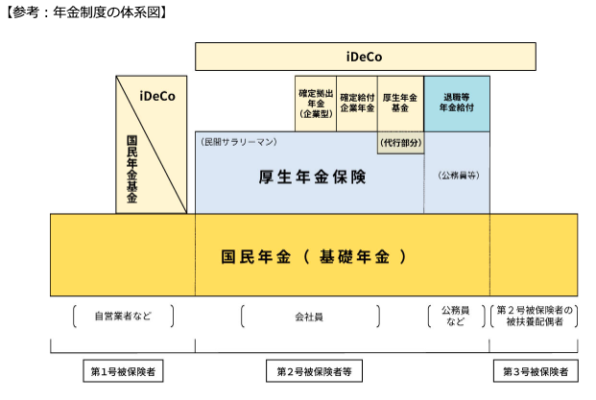

確定拠出年金とは

日本の年金は3階建と言われており、1階がみんなもらえる国民年金(払っていない人は当然もらえない)、2階部分はサラリーマンの厚生年金や自営業の国民年金基金など、そして3階部分に今日のテーマである確定拠出年金が含まれます。

「厚生労働省HPより」

確定拠出年金は企業型と個人型の2種類ある

確定拠出年金には2種類あり、個人型と企業型があります。

その名の通り個人型が個人でするもの、企業型は勤務先の企業でするものとなります。

企業型は退職金制度の一つとして考えられており、その退職金を自分で増やしていくために自分で掛け金を払い、自分で運用していける制度です(マッチング拠出制度といいます)

そして個人型がいわゆるiDeCo(イデコ)というものです。

企業型と個人型でそこまでメリットは変わりません。

このイデコについては以前記事で書いてますので、参考にして下さい。

新社会人に確定拠出年金を勧めない理由

①60歳まで下ろせないというデメリットが大きい

確定拠出年金は掛け金が全額控除されるという節税効果があり、退職金という位置付けなので、原則60歳にならないと引き出しが出来ません。

新入社員にとって60歳というのはイメージがしにくいですし、転職が普通の世の中で60歳まで同じ企業に務めるかどうかもわかりません(退職すると、確定拠出年金を移すという面倒な作業が必要です)

②若い=収入が低いうちは節税額が少ない

確定拠出年金の最大のメリットは節税ができることですが、そもそも新入社員の方は払う税金が多くはありません。

以下の図のように年収300万の人と、年収600万とでは同じ掛金を払っていても、節税できる額が2倍違います。

「りそな銀行HPより」

そうであるならば、

年収が低い間は途中引き出しが可能な別の運用をしておき、収入が上がった=ある程度の年次になったタイミングであれば60歳までのイメージもつきやすくなるので、確定拠出を始める余地はあるかもしれないですね!

自分のプランに合った貯金方法を

ここまで確定拠出年金の話をしていましたが、どうでしたか?

最後に伝えたいことは資産運用の方法は一つではないということ。

銀行預金、定期預金、保険、不動産投資、投資信託、NISA、海外投資などいっぱいあります。

問題は「それそれの制度はそれぞれのためを思って作られていない」ということ。確定拠出年金もその一つに過ぎません。

だからこのタイミングでNISA、このタイミングで確定拠出!というふうに自分で決めていく必要があります。

その決めるお手伝いはいつでもさせて頂きますので是非ご連絡下さいね♫

かべちゃんのLINE@

LINE@はじめました!

定期的にブログの更新情報をお届けします!

![]()

コメントを残す